【2021年12月份安信月中分享報】

【Hito焦點新聞】

個人房地合一稅收 11月衝到28.5億元【2021/12/13 中時新聞網】

房地合一稅2.0在7月1日上路後,稅收一度下滑到8月的13.4億元,不過隨後又逐步攀升,統計最新11月的個人房地合一稅收又拉高至28.5億元。信義房屋不動產企研室專案經理曾敬德推估,主因是預售換約開始納入房地合一稅,另外隨房市景氣攀升,從2016年後買進的不動產,在近期出售也貢獻不少稅收。

降溫房市 土銀喊明年不動產放款業務凍漲【2021/12/13 中時新聞網】

降溫房市,土銀喊出明年不動產放款業務「凍漲」。外界矚目土銀在政府的打房政策之下,土銀的土建融、房貸等放款業務成長的情況,對此土銀董座謝娟娟在答覆民進黨籍立委沈發惠的質詢時表示,土銀在編列明年度的預算時,在不動產放款業務上已規劃零成長。

內政部投下房市震撼彈 半年「預售屋逃亡潮」降臨【2021/12/11 三立新聞網】

內政部9日晚間於部務會通過修正草案,對房市投下打炒房新制的五枚震撼彈,包括「預售屋合約不得轉讓」、「禁止炒作行為」、「解約申報登錄」、「管制私法人購屋」、「建立檢舉獎金機制」。對此,住宅週報社長陸敬民表示,將讓台灣房市健全邁出一大步,推估將出現6~7個月的拋售逃亡潮。

央行加碼房市管制 機率高【2021/12/13 聯合新聞網】

中央銀行12/16召開今年最後一季理監事會議,包括金融研訓院董事長吳中書、國泰世華銀行首席經濟學家林啟超及永豐金首席經濟學家黃蔭基等三大經濟學家均預測,央行在本季理監事會議上,再度加碼房市管制措施的機率很高。

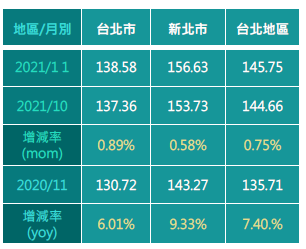

【信義房價指數】

大台北房價指數

大台北月指數歷年變化曲線圖

更新日期:2021.12.17

【危老專區】

大台北地區住宅平均屋齡及30年以上老屋統計表

大台北地區危老重建計畫受理及核准案件數統計表

統計至110/11/30

【危老重建個案】

危老都更有成效 蔡總統宣示海砂屋、荒廢建物列優先處理【2021/12/11 自由時報】

總統蔡英文今(11日)出席第三屆危老都更博覽會,蔡總統表示,危老都更在過去幾年藉由法規修正,降低門檻、提高獎勵後,已有明顯成效,危老及都更核准案件從2016年至今成長近17倍,未來會針對海砂屋、荒廢住商混合等危險與危及公安建物加速處理。財訊雙周刊今日舉辦第三屆危老都更博覽會,蔡總統在第一屆舉辦時宣示都更2.0元年啟動,近年可見危老帶起都更風潮,蔡英文致詞時表示,過去幾年面對不少挑戰,像是老舊大樓的產權非常複雜、需要克服。

全台第一筆危老重建飯店案「鐫萃」 大戶狂砸2.5億元「掃」走3戶【2021/12/08 中時新聞網】

大陸建設首度插旗南京東路五段、全台第一筆危老重建飯店案「鐫萃」,今(8)日傳出銷售捷報!開賣一季,就被高端資產族群收購6成,每坪成交均價高達158萬元;代銷業者今天透露,其中還有企業主大戶,狂砸2.5億元,「掃」走一整個樓層、總共3戶,情有獨鍾。由大陸建設與南京東路五段台北馥敦飯店合建、全台第一筆危老重建的飯店案「鐫萃」,在千呼萬喚中終於在今年八月推出,迄今開賣才短短一季,就開出紅盤,銷售6成。

【安信時刻】

土建融優缺點大分析!帶您了解自身是否適合申請?

近年來國內房地產景氣雖好,但新聞仍不時可見建商與民間融資業者有財務糾紛。事實上,不動產開發商或有意進軍房市的業者,可以循正常管道,擅用銀行之建築融資服務,即所謂的「土建融」,同樣可以獲取土地開發所需資金,還能享有較優惠的利率條件,對於公司營運利大於弊。

安信建經指出,國銀提供的「土建融」放款,最大優點是「利率低」、且「利率穩定」,除非央行升息,否則銀行不會無故加息,這點對於建商而言相當重要。再者,如果是都更、危老重建申請土建融,更不受央行最高上限六成「限貸令」限制,可大大降低建商的自備資金水位。至於建融的優點更多,建融屬於「無擔保貸款」,而且「只還息不還本金」,建商資金壓力不高。雖然建融利率有些可能達2.5%至3%,但完工後轉為分戶貸款,利率便會降至2%以下。

建商申辦土建融可謂好處多多,但安信建經表示,土建融對大多數業者而言是利大於弊,但也不是適合所有人。從實務上來劃分,信用良好、營運穩健的公司行號最有利於申辦土建融,這類公司獲得核貸成數高、利率低。在房市景氣好的環境下,業者可以放大財務槓桿,以有限的資金搏得更大化報酬。但若是信用有瑕疵的業者,銀行徵信時若發現該公司財務狀況有問題,該公司申辦土建融可能會受到限制。

安信建經提醒,銀行業授信往往會根據「5P授信準則」來承作放款,所謂「5P」指的是「貸款戶」(People)、「資金用途」(Purpose)、「還款來源」(Payment)、「債權保障」(Protection)與「授信展望」(perspective);如果申貸者的「5P」均符合要求,不僅可以快速獲得核貸、且通常能爭取較好的貸款條件。

安信建經解釋,「貸款戶」(People)是指貸款方的信用、營運狀況,銀行會以此評估貸款戶是否重視信用狀況?是否違約風險高低?

「資金用途」(Purpose)為銀行方要了解貸款戶資金運用計畫,是否在合理範圍之內,最忌諱借款「以短支長」;由於不動產開發屬於資產變現,因此銀行在「還款來源」(Payment)大多會衡量存貨銷售未來轉換為現金的時間長短、銷售狀況而定,有時也取決於景氣、產品規劃與定價策略。「債權保障」(Protection)則視貸款方能提供擔保品、保證人,降低違約倒債所衍生的風險;「授信展望」(perspective)除了預估放款後的風險和預期報酬外,另一部份則會評估貸款力未來營運的發展性,若是營運、獲利穩健的企業更易受青睞。

符合「5P」標準的公司行號,在銀行業者眼中屬於「優質客戶」,申辦土建融往往能貸到較高成數、利率及動用條件也較優惠。但若是不熟悉申辦土建融、或是剛起步的公司,可以向安信建經諮詢解決方案。

但安信建經建議,無論是個人或企業行號申辦土建融之前,務必先盤整自身信用狀況,若是近年內有借款遲繳、逾期未繳、債務協商、遭到催收,或者票據退補,以及一年內遭退票三次且未辦理清償註記者,若想申請貸款就會相對困難。

國銀「土建融」優缺點比較

|

土融(購地貸款) |

建融(興建建築貸款) |

|

|

優點 |

利率較低。 |

無擔保貸款 |

|

一般只需準備4成購地自備款, 其餘可貸款。 |

一般只需準備4-5成 工程款,其餘可貸款 |

|

|

可加貸營運周轉金。 |

同左 |

|

|

可提高資金槓桿,增加資金運用靈活度。 |

||

|

都更、危老等可貸成數不受六成限制。 |

||

|

放款條件依契約走,銀行不會無故加息,對貸款方更有保障。 |

||

|

缺點 |

申請前置作業與需準備的資料多,銀行審核嚴格, 信用不佳者不易申貸。 |

|

|

銷售狀況不佳時,易有銀行關切還款來源的壓力。 |

||

歡迎下載完整檔案:【2021年12月份安信月中分享報】.pdf