不動產(開發)信託是什麼?一次搞懂服務角色與流程

定期收到快訊?加入安信line@

根據內政部規定,預售屋建案必須辦理「履約保證」機制,而履約保證機制有「價金信託」、「不動產開發信託」、「價金返還之保證」、「同業連帶擔保」與「公會辦理連帶保證協定」等五種類型,建商可擇一辦理。

房產專家解釋,「同業連帶擔保」與「公會辦理連帶保證協定」對開發商較為有利,但對消費者保障程度差。「價金返還之保證」對消費者保障力最強,但使用的預售屋案少之又少。因而,「價金信託」和「不動產開發信託」成為實務上相對有效的預售屋履保機制,其中又以「不動產開發信託」最為普遍採用。

影片觀看:【房市新商機專題】都更危老預售屋正夯 建經公司助買賣雙贏

「不動產開發信託」又可細分為三種方式,分別是「信託業者同時擔任建物受託人及起造人」、「建經公司擔任建物受託人及起造人」、「建商擔任起人」,其中又以前兩項對消費者的保障程度較高。

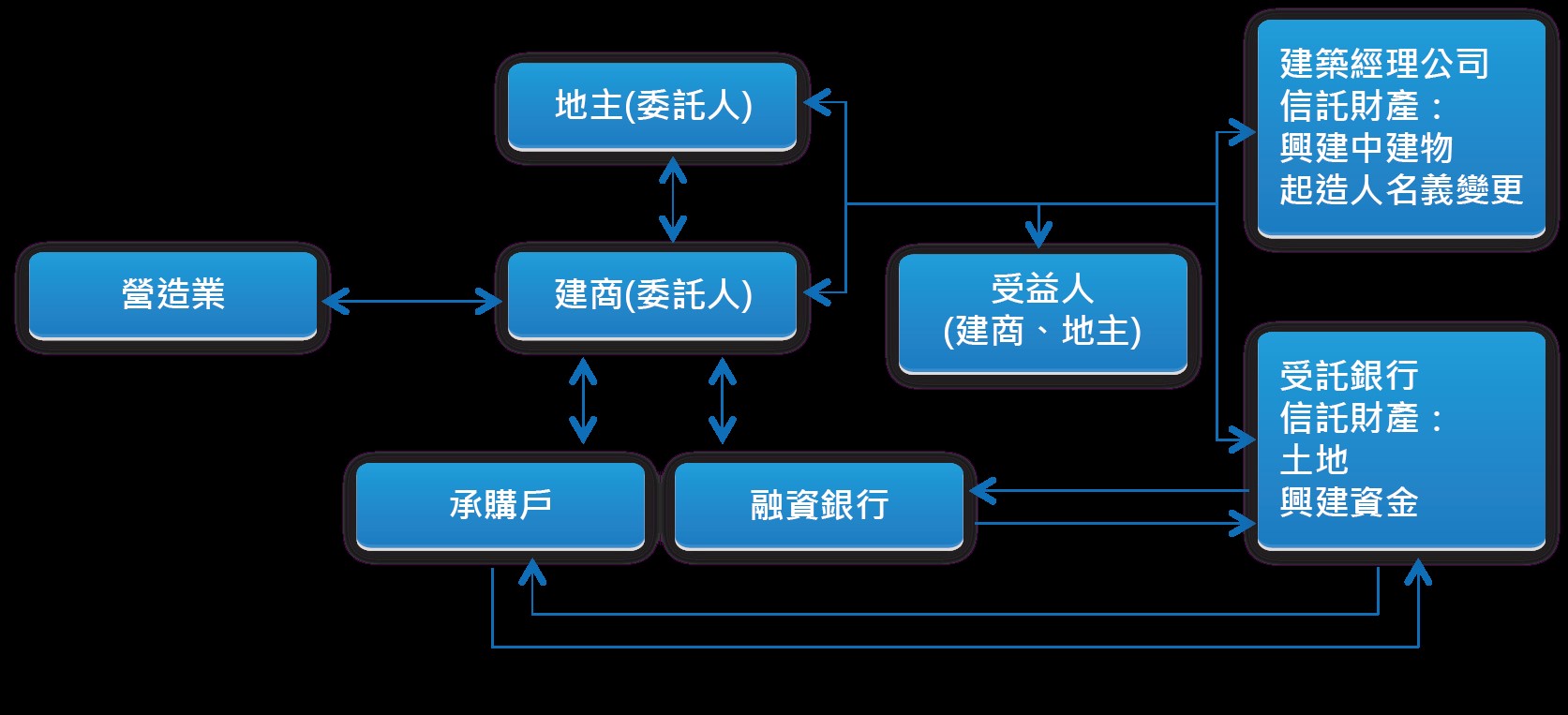

「不動產開發信託」是指「建商或地主把建案的土地、興建資金信託給信託業者(金融機構),起造人信託給建經公司,銀行負責土地產權信託及信託專戶資金保管。

安信解釋,建經公司的角色會執行:

- 協助業主與合作銀行開設一個信託專戶,開發商把土建融資貸款、自備資金存入信託專戶之內。

- 消費者的訂金、簽約金、開工款與每期繳納的工程進度期款,並非直接給建商,而是全數先匯至信託專戶內。

- 當開發商預售屋建案動工,建經公司會視工程之完成進度,並出具查核報告。

- 請銀行從信託專戶提撥款項給建商或廠商。這樣做的最大好處,是建商如實興建房子才能拿得到錢。

若建商遲遲不動工,則建經公司依約控撥不會請銀行核撥相關款項。換言之,在「預售屋履約保證機制」之「不動產開發信託」當中,銀行擔任「保管資金」的角色,但無權利私自動用資金;建經公司擔任「協助管理與查核、動用資金」之角色,建商則擔任「蓋房子」的角色,只能依工程進度請款,不能逕自占有、運用預售款買方支付的錢,因此搭配專業的建經公司,有效控管興建資金,就避免發生捲款倒閉的事了。

延伸閱讀:【張總專欄】害怕危老爛尾?採用「全案管理」地主可拿回主導權

那麼,開發商申辦「不動產開發信託」有什麼好處?

安信建經指出,開發商使用此機制可提升消費者信任度,如果消費者信任度愈高,則購買的機率愈高,建案銷售速度可望加速。同時提醒購屋族,依照法規規定,凡辦理「不動產開發信託」、「價金信託」者,銀行必需在網站設定「專戶查詢」專頁,以利買方查詢。因此,買方隨時可上開設信託專戶的銀行,進到頁面並輸入帳密後,即可查詢自己繳納的價金有無進到專戶內,大大提升買房的保障力。