【2022年1月份安信月中分享報】

Hito焦點新聞

北市建商發聲 憤提六大問【2022/01/05 經濟日報】

政府政策頻打房,引爆北市不動產開發公會砲轟政府,提出「六大問」,包括:「囤房稅、資金限縮、限制交易、通膨疑慮、缺工料漲、斬斷金脈」。建商認為,近期政府各部門同一時間出招打炒房,不少是對著建商而來,實在讓建商「凍未條」,房地產是火車頭產業,牽動很多上下游,將不利於整體經濟發展。

繳完房貸變75年「古蹟」老屋能買?關鍵曝【2022/01/19工商時報】

高房價讓許多人在基金不足的狀況下,傾向先求有再求好,購買中古屋也成為不少人的優先選項,有網友透露,朋友看上一間屋齡已經45年的2樓公寓,但繳完貸款後屋齡都已經75年,因此思考是否要等都更或危老後再賣掉,文章引起網友們熱烈討論,許多人認為「地點」是決定最後能不能下手的關鍵。

防堵建商養地 銀行公會提倡土建融動工期限3年【2022/01/11 YAHOO新聞】

中央銀行嚴打建商養地,緊鑼密鼓地與銀行業者溝通、交換意見,近期銀行公會彙整業界共識、端出方案提出4建議,包含動工期限最長3年,以及若無動工開發,借款年限最長7年等。

斷炒房金流最強撒手鐧來了【2022/01/04 經濟日報】

金管會擬全面檢討銀行不動產授信風險權數 範圍擴及土建融、第三戶以上購置住宅貸款,繼上周宣布盯上13家租賃公司後,手上正研擬多項打炒房工具,其中力道最強的撒手鐧,將是全面檢討銀行不動產授信風險權數,包括提高第三戶以上房貸風險權數等,時機一到就可祭出,斬斷炒房金流。

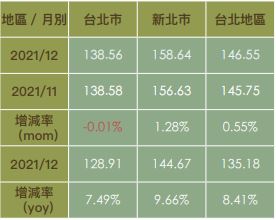

【信義房價指數】

大台北房價指數

更新日期:2022.01.17

資料來源:信義房屋不動產企劃研究室

大台北月指數歷年變化曲線圖

更新日期:2022.01.17

危老專區

大台北地區住宅平均屋齡及30年以上老屋統計表

大台北地區危老重建計畫受理及核准案件數統計表

危老重建個案

老飯店重生/盼疫情後華麗轉身台北飯店業掀危老改建潮【2022/1/16中央通訊社】

疫情重挫觀光產業,以國際客為主的台北飯店業營運艱難,多家老飯店著眼容積獎勵、低利誘因,紛紛趁此波疫情申請危老重建,未來除結合商辦、豪宅多元發展,飯店也能華麗轉身重新迎客。

事實上,歷史悠久的六福客棧早就有意翻新,直到「危老條例」上路後,才順利於2019年5月取得台北市政府的核准,成為台北市飯店危老申請第二例,僅次於台北馥敦飯店;不過,當時六福客棧客源與營收還算穩定,因遇到2020年疫情攪局,六福客棧才提前在2020年5月底熄燈籌備重建事宜,預計今年第2季動工打造六福酒店式商辦大樓。

業者透露,觀察目前檯面上表態重建的飯店業者,幾乎都是申請「危老重建」,只要建物屋齡符合,申請比較容易通過,更還有容積獎勵、稅費優惠等好處,未來結合辦公室和住宅等項目,還可增加不動產銷售和物業管理收入,趁著疫情期間汰舊換新,也才能夠在疫情趨緩觀光客回流後,以嶄新面貌迎客,成功華麗轉身。

危老重建量能大增政策獎勵改善市容及建物安全【2022-01-16 TVBS新聞網】

台北市危老推案量能大增,去年整體推案金額達新台幣879億元。專家分析,危老重建審核速度快,加上政策提供容積獎勵,不少老牌飯店與建商合作推動危老重建。儘管有質疑改建豪宅炒高房價的聲音,但改善市容及老屋結構安全才是政策推動的初衷。信義房屋不動產企研室專案經理曾敬德分析,觀光飯店業受COVID-19(2019冠狀病毒疾病)疫情衝擊,不少飯店求售或是改與建商合作。由於多數飯店產權單一,加上危老案件審查速度快,是業者選擇危老重建的重要關鍵。

安信時刻

土建融2022年可能升息安信建經:地產活化應加速腳步

【感謝 中國時報|鉅亨網|經濟日報|台視財經|工商時報|MyGoNews|旺得富|Et today|MoneyDJ新聞|yahoo新聞|今日新聞|新浪新聞】

2020年以來,央行與金管會陸續針對國銀不動產放款進行專案金檢,國銀不動產放款無論利率與成數漸趨嚴格,以往常見的利率「破盤價」,或者是放款成數「模糊空間」幾乎已全消失。安信建經提醒,不管個人或企業行號申請「土地融資貸款」(簡稱土融)與「營建融資貸款」(簡稱建融),目前利率、成數、融資用途與動工期等相關規範多有變化,申辦前後都需要特別留意。

2020年間,國銀為了搶食不動產放款大餅,利率一度殺到「地板價」,甚至驚傳有銀行土融利率殺破1.5%。而銀行業者殺價搶客震驚央行,屢次找銀行業者「喝咖啡」,並與金管會多次啟動專案金檢,對放款違紀的銀行開罰或提出警告,要求限期改善。

央行與金管會出手後,公股行庫已把利率提高,其中,土融利率「紅線」在1.8%,並依各公股銀行規定與申貸戶的條件,多數介於1.8%~2.5%。民營銀行部分,《銀行法》第72條之2規定,不動產放款額度「不得超過存款總餘額及金融債券發售額總和30%」,部分銀行因水位接近,以「篩選客戶」與「提高利率」方式來選擇性放款,土融利率與公股行庫一樣高;另一部份銀行,雖因距離上限較遠,土融還能談到低於1.8%以下的優惠利率,但前提是申貸戶「信用條件」要夠好。

至於土融貸款成數的部份,因政府頻頻金檢的緣故,目前全體金融機構多遵守「5成上限」原則,且其中1成需等到開工時才能撥款。與土融相比,建融屬於無擔保放款,利率就高出不少,公股行庫與部份不動產放款比重過高的民銀,利率多介於2%~3%之間。在土建融之外,通常還會搭配「周轉金」。若申貸戶提供擔保品,周轉金的利率通常與土融相同,但若申貸戶未提供擔保品,則利率與建融差不多。

安信建經指出,由於政府對於不動產放款越盯越緊,銀行業者不只放款把關趨嚴,對於融資用途、興建期限也不再馬虎。舉例來說,目前國銀土建融放款多要求申貸戶以「不養地」為原則;若申貸戶取得土融後遲遲不動工,即使繳息正常未違約,仍會受到銀行關切,若仍不動工,貸款可能會提高利率、縮減額度,最嚴重甚至會要求提前收回額度,並要求清償所有借款。

再者,由於政府調控房市的態度愈來愈積極,未來可能會進一步限縮放款成數,而央行總裁楊金龍日前更已指出,明年全球都在緊縮,央行也會朝緊縮方向走,暗示2022年有升息機會。因此,業者若有土建融貨需求,想順利、快速申請到土建融,首先要備妥相關文件,包括興建計畫、銷售計畫、公司營運狀況、財務計畫等文件,以免因資料不足而被要求不斷補件,以降低利率和政策面變動的風險。

歡迎下載完整檔案:【2022年1月份安信月中分享報】.pdf